La Agencia Tributaria ha dado a conocer, a través de su página web, información específica para los 3,5 millones de trabajadores afectados por un ERTE ante la Campaña de la Renta 2020, la cual comenzó ayer, es decir, la Declaración de la Renta.

Este año hay una novedad importante y es que la Agencia Tributaria permitirá fraccionar en seis veces el pago de la liquidación del IPRF a aquellos contribuyentes que estuvieron incursos en un Expediente Temporal de Regulación de Empleo (ERTE) durante 2020 y cuya Declaración salga positiva, contando para ello desde julio hasta diciembre y sin intereses.

Cabe recordar que las Prestaciones por ERTE son rendimientos del trabajo sujeto a IRPF y no exento, esta situación puede derivar en una problemática a la hora de realizar la Declaración.

El efecto de un segundo pagador en la Declaración

Con carácter general, los contribuyentes tienen que presentar Declaración por IRPF cuando sus rendimientos del trabajo superan los 22.000 euros.

Sin embargo, cuando cuentan con dos o más pagadores, sería el caso de un empleador y del SEPE, a ojos de la Agencia Tributaria, el SEPE es un pagador más y, por tanto, aplica siempre por defecto la retención mínima. El caso es que ese límite se reduce a 14.000 euros si el importe percibido por el segundo y restantes pagadores supera los 1.500 euros.

El SEPE no tiene obligación de retener cuando las cuantías que ha abonado durante el año no superan los 14.000 euros, aunque el contribuyente puede solicitar en su momento que se le retenga o se le aplique un porcentaje mayor de retención, más ajustado a la tributación efectiva que debe soportar en función del global de sus ingresos en el ejercicio.

Hay que tener en cuenta que las retenciones, en la medida en que puedan estar ajustadas a los ingresos del contribuyente en el conjunto del año, simplemente anticipan el impuesto que finalmente debe pagar ese contribuyente. El contribuyente no está obligado a declarar, también soporta el IRPF a través de las retenciones mensuales.

La reducción de las cuantías establecidas para estar obligado a declarar cuando existen dos pagadores se establece al objeto de que dos contribuyentes con los mismos rendimientos de trabajo sujetos a IRPF soporten el mismo impuesto final, con independencia del número de pagadores.

Quedaría de la siguiente manera

- Menos de 14.000 euros al año: No es obligatorio hacer la Declaración de la Renta en ningún caso.

- Entre 14.000 y 22.000 euros al año: Es obligatorio hacerla si se tiene más de un pagador, siempre que el segundo y los posteriores paguen más de 1.500 euros.

- Más de 22.000 euros al año: Es obligatorio, se tengan los pagadores que se tengan.

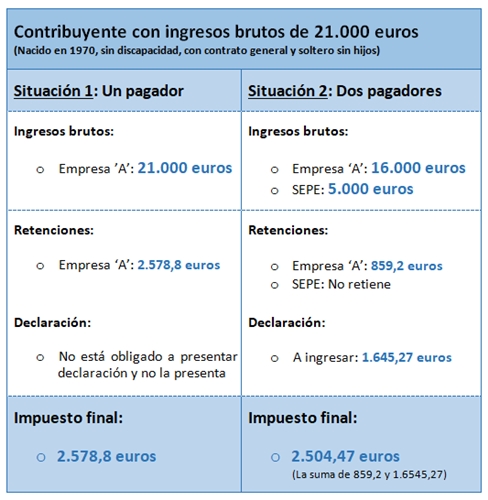

Un ejemplo sobre una Declaración de la Renta.

Si se desea más información, nos encontramos en el 17 de Doctor Muñoz Seca, en El Puerto de Santa María (Cádiz), y en el 956 54 08 80.